IMU: tutto quello che c’è da sapere sull’Imposta Municipale Unica

L’Imposta Municipale Unica (IMU) è un tassa patrimoniale di tipo comunale, definita tale in quanto si applica sulla proprietà di beni immobiliari e sul possesso di altri diritti reali di godimento quali usufrutto, uso, abitazione, enfiteusi e superficie.

L’Imposta Municipale Unica (IMU) è un tassa patrimoniale di tipo comunale, definita tale in quanto si applica sulla proprietà di beni immobiliari e sul possesso di altri diritti reali di godimento quali usufrutto, uso, abitazione, enfiteusi e superficie.

Nello specifico il pagamento dell’imposta è obbligatorio per tutti coloro che sono proprietari di fabbricati, aree fabbricali, terreni agricoli e abitazioni principali appartenenti alle categorie catastali di lusso A/1, A/8, e A/9.

L’imposta ha subito diverse modifiche nel corso del tempo: è stata introdotta in con la Manovra “Salva-Italia” del governo Monti ed è operativa dal gennaio del 2012. Fino al 2013 si applicava anche su tutte le abitazioni principali, a prescindere dalla destinazione d’uso. La legge di Stabilità del 2014 ha abolito l’IMU sulle prime case che non rientrano nelle categorie catastali di lusso.

Con la Legge di Bilancio 2020 l’Imposta Municipale Unica e la TASI (Tassa sui Servizi indivisibili del Comune, ovvero su tutti i servizi che il Comune eroga a beneficio dei cittadini e che sono legati direttamente o indirettamente ai loro immobili) sono state unificate e, di fatto, la TASI è confluita all’interno della nuova IMU.

Ecco tutto quello che c’è da sapere sull’Imposta Municipale Unica: quali sono i beni immobiliari oggetto di tassazione, i soggetti tenuti al pagamento, come calcolare l’ammontare della tassa, quando e come si paga.

Chi deve pagare l’IMU e su quali beni immobiliari si applica

Il pagamento della tassa IMU è obbligatorio per coloro che sono proprietari dei seguenti beni:

- abitazioni principali appartenenti alle categorie “di lusso” quali A/1 (abitazioni di tipo signorile), A/8 (abitazioni in ville), A/9 (castelli, palazzi di pregio o storici)

- immobili che non sono utilizzati come abitazione principale

- fabbricati e aree fabbricali

- terreni agricoli

Nello specifico i soggetti tenuti al pagamento sono:

- proprietari di abitazioni di lusso, fabbricati, aree fabbricabili e terreni

- titolari del diritto reale di usufrutto, uso, abitazione, enfiteusi, superficie

- coniuge assegnatario della casa coniugale a seguito di separazione legale, annullamento, scioglimento o cessazione degli effetti civili del matrimonio

- concessionario nel caso di concessione di aree demaniali

- locatario per gli immobili, anche da costruire o in corso di costruzione, concessi in locazione

Quando e come si paga

L’IMU va’ versata in due rate, ognuna pari al 50% dell’intera imposta annuale. La prima rata deve essere pagata entro il 16 giugno, la seconda entro il 16 dicembre. L’ammontare del tributo varia a seconda all’effettivo periodo di possesso e godimento del bene, avvenuto nel corso dell’anno.

Il pagamento può avvenire tramite:

- bollettino postale, reperibile presso gli Uffici postali, compatibile con il modello F24

- modello F24, utilizzando i codici forniti dall’Agenzia delle Entrate;

- Piattaforma PagoPA

Come calcolare l’ammontare della tassazione

L’IMU si calcola applicando alla base imponibile l’aliquota specifica per la particolare fattispecie. La base imponibile è costituita dalla rendita catastale dell’immobile, del fabbricato o del terreno moltiplicata per lo specifico coefficiente catastale. I coefficienti catastali e le modalità di determinazione dell’imponibile per ogni tipologia di immobile sono consultabili sul sito del Ministero dell’Economia e delle Finanze al seguente link.

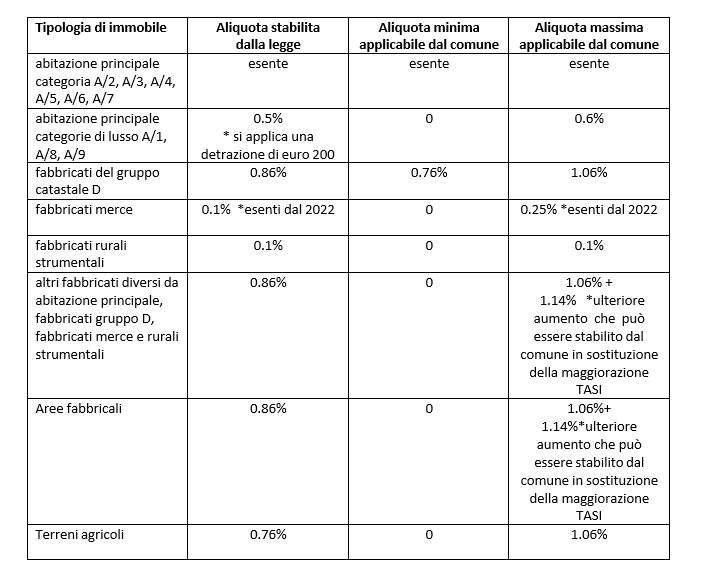

L’ammontare delle aliquote varia a seconda della categoria catastale e delle decisioni comunali, che possono aumentare o diminuire il loro valore entro i margini stabiliti dalla legge. Esistono due tipologie principali di aliquote: ordinaria, pari allo 0,86% e ridotta, pari allo 0,5%.

Le aliquote aggiornate per ciascuna categoria catastale e i relativi margini di manovrabilità da parte dei comuni sono riportati nella tabella sottostante:

Esenzioni

Sono esenti dal pagamento dell’Imposta Municipale Unica:

- abitazione principale categoria A/2, A/3, A/4, A/5, A/6, A/7

- fabbricati merce

- gli immobili posseduti dallo Stato, dalle Regioni, Provincie, Comuni e dalle Comunità montane, situati in tutto il territorio italiano.

- beni e fabbricati degli enti del Servizio sanitario nazionale

- fabbricati classificati o classificabili nelle categorie catastali da E/1 a E/9

- fabbricati con destinazione ad usi culturali

- fabbricati di proprietà della Santa Sede indicati negli artt. 13, 14, 15 e 16 del Trattato tra la Santa Sede e l’Italia, sottoscritto l’11 febbraio 1929 e reso esecutivo con la legge 27 maggio 1929, 810

- i beni della Chiesa destinati esclusivamente all’esercizio del culto, purché compatibile con le disposizioni degli 8 e 19 della Costituzione

- fabbricati appartenenti agli Stati esteri e alle organizzazioni internazionali per i quali è prevista l’esenzione in base ad accordi internazionali resi esecutivi in Italia;

- terreni agricoli posseduti e condotti da coltivatori diretti e imprenditori agricoli professionali iscritti nella previdenza agricola

- terreni agricoli ubicati nei comuni compresi nell’elenco riportato nella circolare del Ministero delle finanze n. 9 del 14 giugno 1993;

- terreni agricoli ubicati nei comuni delle isole minori

- terreni agricoli a immutabile destinazione agrosilvo-pastorale a proprietà collettiva indivisibile e

- esercizi commerciali e artigianali situati in zone precluse al traffico a causa dello svolgimento di lavori per la realizzazione di opere pubbliche che si protraggono per oltre sei mesi. L’esenzione deve essere dichiarata dal Comune in cui sono ubicati tali esercizi commerciali.

Continua a leggere...

Notizie più lette